Продажа недвижимости — это не только приятное пополнение бюджета, но и потенциальная обязанность отчитаться перед налоговой. В 2026 году правила подачи декларации 3-НДФЛ претерпели важные изменения, которые существенно упрощают жизнь добросовестным продавцам.

Разберем, в каких случаях можно забыть о налогах и бюрократии, как правильно рассчитать сумму к уплате с учетом прогрессивной шкалы и как заполнить отчет, опираясь на актуальные требования ФНС.

📌 Кто обязан подать декларацию в 2026 году

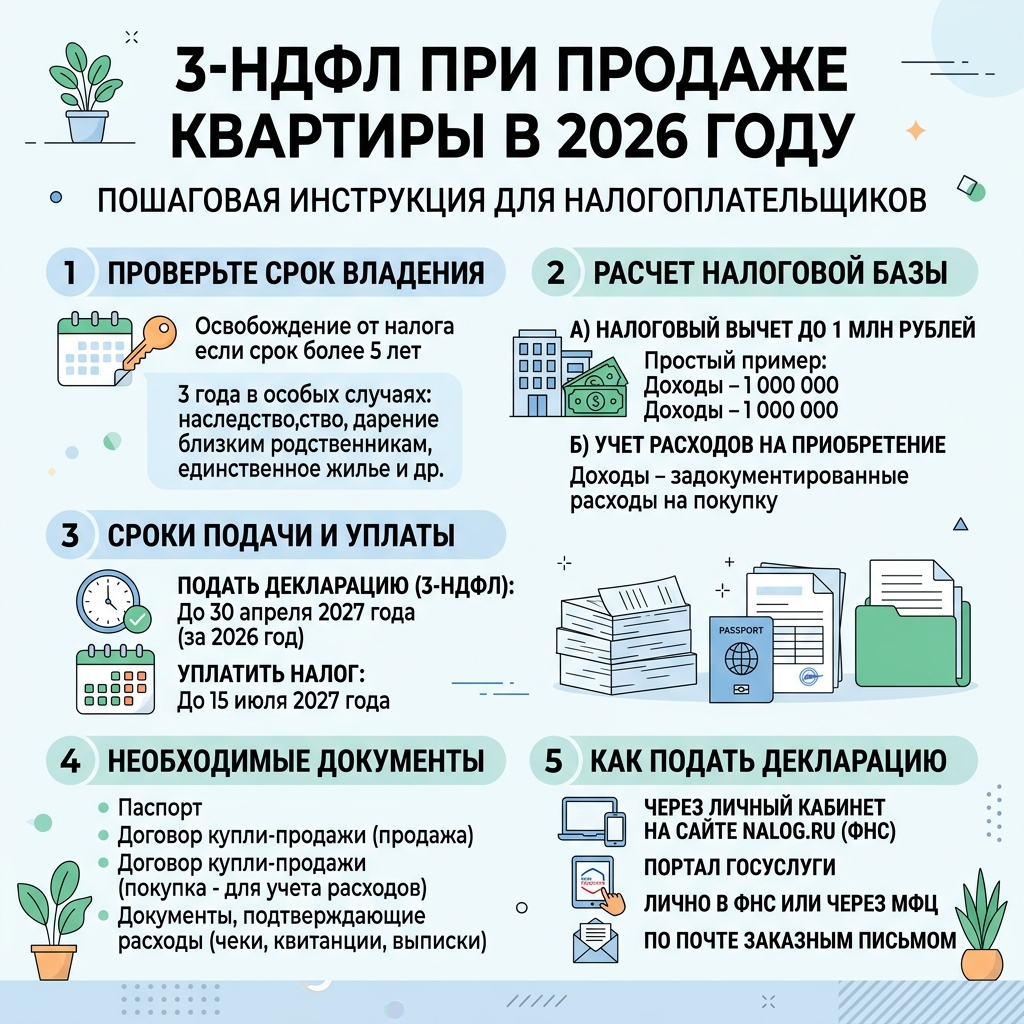

Отчитаться о доходах за 2025 год необходимо до 30 апреля 2026 года. Обязанность возникает у тех, кто продал квартиру, находившуюся в собственности меньше минимального срока владения.

Общее правило: этот срок составляет 5 лет.

Льготное правило: он сокращается до 3 лет (подробнее — в разделе о способах ухода от налога).

🆕 Ключевое упрощение с 2026 года

Если по итогам сделки налог платить не нужно (срок владения истек или сумма вычета перекрыла доход), подавать «нулевую» декларацию 3-НДФЛ больше не требуется! Налоговая самостоятельно получит сведения о переходе прав от Росреестра и нотариусов. Это избавляет граждан от лишней бумажной волокиты.

🧮 Как рассчитать налог: формула, вычеты и прогрессивная ставка

Если минимальный срок не выдержан, придется заплатить налог. Формула расчета выглядит так:

НДФЛ = (Доход от продажи − Налоговый вычет) × Ставка налога

Шаг 1: Уменьшаем налоговую базу

Сумму, с которой платится налог, можно законно занизить одним из двух способов:

- Подтвержденные расходы (выгоднее всего): вычитаем из цены продажи сумму, которую вы в свое время заплатили за эту квартиру. Сюда же можно включить проценты по ипотеке и затраты на ремонт (при наличии чеков и договоров).

- Фиксированный имущественный вычет: если документы о расходах не сохранились, государство дает право вычесть 1 000 000 рублей.

⚠️ Правило «70% от кадастра»: налоговая следит, чтобы цену в договоре не занижали искусственно. Если вы продали квартиру дешевле, чем 70% от ее кадастровой стоимости на 1 января года сделки, налог все равно посчитают от кадастровой цены с коэффициентом 0,7.

Шаг 2: Применяем прогрессивную ставку

В 2026 году действует двухступенчатая шкала НДФЛ для доходов от продажи имущества (не путать с зарплатной пятиступенчатой).

| Размер налоговой базы (чистой прибыли) | Ставка налога |

|---|---|

| До 2,4 млн рублей включительно | 13% |

| Свыше 2,4 млн рублей | 15% (с суммы превышения) |

📊 Практический пример расчета

- Квартира продана за 7 000 000 рублей.

- Ранее куплена за 5 000 000 рублей (есть договор).

- Был сделан ремонт на 450 000 рублей (есть чеки).

Расчет:

- Налоговая база: 7 000 000 − 5 000 000 − 450 000 = 1 550 000 рублей.

- База меньше 2,4 млн, значит, применяется ставка 13%.

- НДФЛ к уплате: 1 550 000 × 13% = 201 500 рублей.

Для сравнения: без подтверждающих документов налог считался бы так: (7 000 000 − 1 000 000) × 13% = 780 000 рублей. Выгода хранения чеков очевидна!

❓ Как законно не платить налог при продаже

Существует четыре стопроцентно легальных основания для освобождения от уплаты НДФЛ.

1. Истек минимальный срок владения (5 или 3 года) 🕒

Если вы владели жильем дольше установленного срока, вы свободны от обязательств. Срок сокращается с 5 до 3 лет, если:

- Квартира получена по наследству или в дар от близкого родственника.

- Это результат приватизации.

- Имущество передано по договору пожизненной ренты.

- Продаваемое жилье — ваше единственное (другое жилье, купленное за 90 дней до сделки, не в счет).

2. Семейная льгота (дети и новоселье) 🧑🤝🧑

С 2026 года семьи с двумя и более детьми освобождаются от уплаты налога независимо от срока владения старой квартирой. Условия, которые нужно соблюсти одновременно:

- В семье как минимум двое детей младше 18 лет (или до 23 лет при очном обучении), либо есть недееспособные дети.

- В том же календарном году или до 30 апреля следующего года семья купила новое жилье.

- Новое жилье должно быть «улучшением»: его площадь или кадастровая стоимость больше, чем у проданного.

- Кадастровая стоимость проданного объекта не превышает 50 млн рублей.

- На момент сделки у семьи нет другой недвижимости, которая была бы больше купленной.

3. Продажа дешевле 1 млн рублей 📉

Если доход от продажи объекта составил менее 1 000 000 рублей, он полностью перекрывается стандартным имущественным вычетом. Налог равен нулю, и декларацию подавать не нужно.

4. «Нулевой» доход

Если вы продали квартиру ровно за ту же сумму, что и купили (или дешевле), и имеете подтверждающие документы, налоговая база равна нулю. Но будьте внимательны: правило 70% кадастровой стоимости действует и здесь.

🖥️ Как заполнить 3-НДФЛ: пошаговая инструкция

Если льгот у вас нет и срок владения не вышел, проще всего воспользоваться онлайн-сервисом.

Где заполнять: Личный кабинет налогоплательщика на сайте ФНС.

Алгоритм действий:

- Вход в раздел: «Доходы» → «Декларации» → «Подать декларацию» → «3-НДФЛ» → «Заполнить онлайн».

- Личные данные: Проверьте, чтобы паспортные данные и ИНН подтянулись верно.

- Источник дохода: Выберите «Физическое лицо» и введите ФИО покупателя (из договора купли-продажи).

- Сведения о доходе: Укажите код дохода (1510 — для продажи жилья). Внесите кадастровый номер, адрес и цену сделки.

- Вычет: Выберите вкладку «Имущественные вычеты». Пропишите либо сумму покупки квартиры в прошлом (и приложите сканы старых договоров), либо стандартный вычет в 1 млн рублей.

- Документы: Загрузите скан ДКП и платежных документов.

- Отправка: Проверьте итоговую цифру налога и подпишите ЭЦП.

⏳ Сроки уплаты и ответственность

- Дедлайн по уплате налога: 15 июля 2026 года.

- Санкции за опоздание с отчетом: штраф 5% от суммы налога за каждый месяц просрочки (но не меньше 1 000 руб. и не больше 30%).

- Штраф за неуплату: 20% от неуплаченной суммы (или 40%, если налоговая докажет умысел).

- Пени: начисляются за каждый день задержки платежа в размере 1/300 ключевой ставки ЦБ РФ.

💎 Заключение

Продажа квартиры в 2026 году стала менее бюрократичной процедурой. Благодаря отмене «нулевых» деклараций и расширению льгот для семей с детьми, уведомлять ФНС нужно только при реальном доходе, превышающем необлагаемые лимиты. Ваша главная задача — правильно определить срок владения объектом и сохранить все платежные документы, чтобы применить максимальный вычет. Не откладывайте заполнение 3-НДФЛ на последний день, особенно если делаете это впервые — сервис ФНС работает стабильно, но требует времени на загрузку сканов 📑✅

Материалы Сайта носят информационно-новостной и аналитический характер и не являются рекомендацией. Сайт не несет ответственности за любые прямые или косвенные убытки, в том числе возникшие вследствие использования неточного или запоздалого новостного фона